Tarihimiz boyunca birçok örneği olmasına rağmen tüm Dünya’nın hazırlıksız yakalandığı Covid-19 karantinası boyunca Türkiye’de kartlı ödemelere ilişkin BKM tarafından yayınlanan verilere bir göz atmakta fayda var. Bu arada belirtmekte fayda var. Ben bu döneme karantina dönemi yerine bu musibetten insanoğlunun bir sürü güzel şeyler çıkarmasını sağlayabilecek “kuluçka dönemi” demeyi tercih ediyorum.

BKM’nin paylaştığı rakamlara çok kısa göz atar atmaz insanların bu durumu Mart’ın son haftası ile birlikte “yeni normal” olarak kanıksaması dikkat çekiyor. Nisan ayı buna biraz daha ışık tutacak tabi ama bunu anlayabilmek için sadece BKM raporlarına bakmaya gerek yok. Hemen hepimiz bu duruma çok çabuk adapte olabildik değil mi? Türkiye’de iş yapmanın bizlere kazandırdığı en güçlü kasımız, adaptasyon ve hayatta kalma becerisinden başka bir şey değil bu. Bu yeteneklerimiz özellikle global iş yapan girişimler ve profesyoneller tarafından emin olun hızlı bir şekilde fark yaratıyor dışarıda. Dışarıda iş yapmadığımız için genelde ne kadar güçlü olduğunu bilmediğimiz kaslar bunlar. Bu yeteneklerinizi keskinleştirip küçük denemeler yapmayı ihmal etmeyin.

Yıllardır Türkiye’nin finansal teknolojiler anlamında yakın coğrafya hatta ABD’den daha ileride olduğunu bu bağlamda bankalarımızın en inovatif, dünya’da ilk vb onlarca ödül topladığını bilmeyeniniz kalmadı. Bazı çok güçlü kaslar belli başlı diğer kasların çalışmamaktan müteakip zayıflamasına sebebiyet verse de gerçekten parmakla gösterilecek bir bankacılık sistemine ve altyapısına sahibiz. Fintech’lerimizin de Merkez Bankası desteği ile hayatımıza girecek olan “açık bankacılık” buna müteakip yeni nesil finansal girişimler ile finansal okur-yazarlığı da arttırıp bireylerin kalkınmasına da destek olabilecek altyapılar üzerinde çalıştığını biliyoruz. Hatırlayın bu kadar gelişmiş teknolojiye rağmen bu dönemde emekli, yaşını almış insanların banka şubeleri önünde sıra olmasının önüne geçemedik. Teknolojiyi uçtan uca kusursuz/pürüzsüz süreçler ile kullanıcılar ile buluşturabilmemiz gerekiyor. Bunu nasıl çözeceğiz? Yeni nesil süreçler ile zira teknoloji artık myth değil!

Tam bu noktada önce temassız ödemelerin değişimine hızlıca bakmakta fayda var. Daha önceleri nakite karşı açılan savaş Corona ile birlikte kartlı ödemeleri de temassıza doğru evirmeye başladı. Bu mobil cihazlarla yapılan QR’lı ödemelerin ve/veya temassız ödemelerin hayatımıza girişini hızlandıracak başka bir deyişle kartların fiziksel olarak ortadan kaybolmasını 3-5 yıl kadar hızlandırabilecek bir gelişme. Yıllardır çok büyük yatırımlar yaptığımız temassız ödemeler geçen yıl Mart ayına göre neredeyse 3 kat büyümüş. 2,5 milyon kartın ilk kez temassız ödemelerde kullanılması dönüşümün de ne kadar hızlandığını kanıtlar nitelikte.

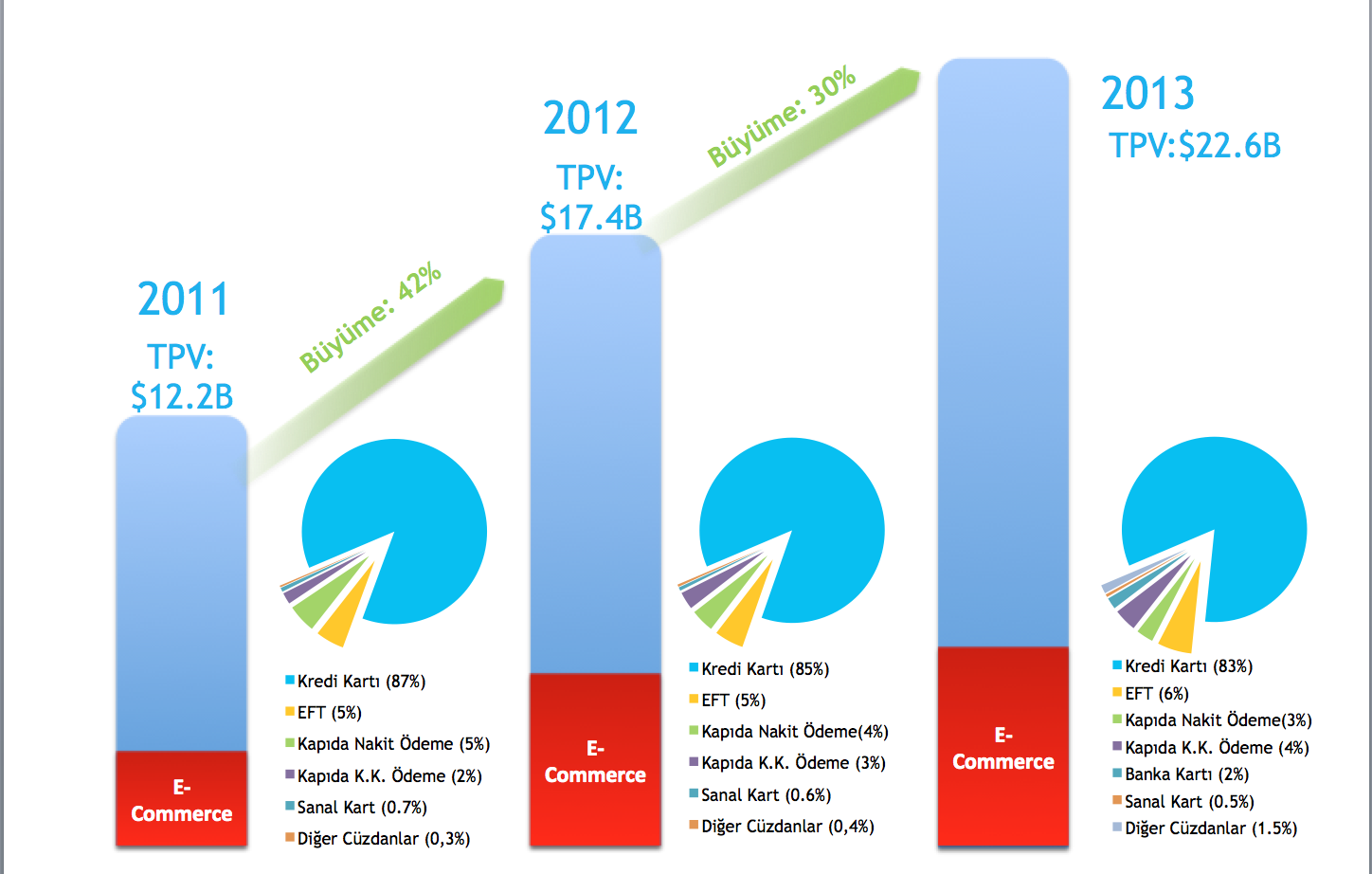

Şüphesiz internet üzerinden kartlı ödemeler pazarı büyümeye devam ediyor. Bu büyümenin en az 5 yıl daha yavaşlamasını öngörmüyorum. Zira gelişmiş ülkelerin gerisinde olmanın da getirdiği bir potansiyel büyüme hızı bu. Geçtiğimiz yıl Mart ayına göre %19’luk bir büyüme var. Genelde yıllık ortalama %30-35’in üzerinde kapatırız kartlı ödemelerde büyümeyi ki bu Dünya üzerinden en hızlı büyüyen ilk birkaç ülkeden birisi yapar Türkiye’yi. Girişimler için kısa bir not, bu sektörde iş yapıyorsanız minimum Pazar büyümesi x 2 hedeflemeniz gerekiyor. Pazarın kendisinin %30’lar civarında büyüdüğü bir noktada daha azına razı olmayın. 3 milyondan fazla kartın internet üzerinden ilk kez kullanılması ilerleyen dönemde b2c ve pazaryerleri de 1,5 milyon civarında yeni kullanıcıya kucak açacak demek. Bu insanların kim olduğunu iyi analiz edenler daha önce dokunabilecekler bu gruba.

Dijital ödemeler toplam kartlı ödemeler içerisinde %19’a gelmiş, bu rakam 200 milyar TL’nin üzerindeki yıllık dijital ödemeler toplamından hesaplanır. Bunun detayına indiğimizde B2C ve pazaryeri ödemelerinin tatil vb ile birlikte 50 milyar TL olduğunu öngörüyoruz. Bu da rakamsal olarak toplam ciro içerisinde bu kategorilerin payını %4’ler seviyesine çeker ki büyümek için ne kadar daha uzun bir yolumuz olduğunu görebiliriz buradan zira gelişmiş ülkelerde bu oran %11’lerin üzerine çıktı.

Yukarıda da belirttiğim gibi yeni nesil teknolojiler daha da önemlisi yeni nesil regülasyonların desteği ile bizler gibi Finansal teknoloji girişimlerinin önünde koşulacak uzun bir yol var. Örneğin; kartlı ödeme sistemlerine alternatif ödeme yöntemleri, bankacılık sistemlerine erişeyemeyen insanlara hızlı hesap açma, hatta kredi verebilme yeteneği. Pazaryerlerinde satış yapan fakat bu gibi durumlarda satışı düşen işletmelere, KOBI’lere farklı çözümler sadece fintech’lerimizi değil aynı zamanda dokunduğu hemen herkesi kalkındırıyor olacak. Dolayısıyla ülkelerin gündeminde bankacılık dışı finansal servisleri kalkındırmak önemli bir yer tutuyor olacak bundan sonra.

Genele baktığımızda 2020 yılının ilk yarısı özellikle işletmelerimizin sırasıyla insan, teknoloji ve altyapı açıklarını kapattıkları, ikinci yarısı ile birlikte bir sürü farklı fırsata uyandıkları hatta işlerinin tamamını ve/vaya bir kısmını pivot ettikleri bir döneme hazırlıyor bizleri. Bu yüzden kuluçka dönemi demeyi tercih ediyorum bu döneme. Bu değişimi sadece işler anlamında sınırlamamak lazım, insanlık açısından da iyi yönde öngördüğüm bazı köklü değişimler var ki o başka bir konu.

Bu dönemle ilgili uzmanlar yazıp çiziyor zaten, ek olarak kısaca şunu önerebilirim girişimcilerimize; Bunların kapısını tekrar çalın.

- Daha önce büyük fırsat gördüğünüz fakat sizinle işbirliği yapmak istemeyen kurumlar

- Sizinle çalışmak istemeyen, müşteriniz olmak istemeyen işletmeler

- Ekibinize katılmayı çok sıcak karşılamayan çalışanlar (sırf yöneticisinin bu dönemdeki tavrı yüzünden bile iş arıyor olabilir)

- Biz bunu zaten kendimiz yaparız diyen banka ve telecom operatörleri

Aldığınız cevaplara şaşırabilirsiniz. Sağlıcakla kalın.

BKM’ye bu detaylı çalışmasından dolayı teşekkür ederim. Raporun tamamını buradan indirebilirsiniz.