Türkiye’de e-ticaret’e yapılan ilk yatırımın üzerinden neredeyse 15 yıl geçti. Tahminlerin aksine ilk yatırım ne Migros’un Kangurum’u, ne de Hepsiburada olarak bildiğimiz infoshop.com’du. İlk yatırım yıllar yılı sektörün odağında olacak, en ufak bir hareketi sektöre ciddi etki edecek bankalardan gelmişti.

Bu alt yapı yatırımlarının akabinde hızla yeni oyuncular piyasaya girmeye başladı. Sektör bankalardan, bankalar sektörden, lojistik sektörü her ikisinden de öğrenmeye başladı. O dönemler, henüz adı konulamamış olsa da “complementary” (birbirini tamamlayan) güçlü bir altyapısı oldu Türkiye’nin. Yıllar yılı temelleri bu denli sağlam atamayan birçok Orta Doğu ve Doğu Avrupa ülkesi büyük potansiyelerine ragmen “zorlama ödeme sistemleri“ ile e-ticaret eko-sistemlerini büyütmeye çalışacaklardı. Ukrayna ve Romanya’nın COD (kapıda ödeme) sorunsalı, Polonya’nın düşük kart kullanım alışkanlığı, Rusya’nın yetersiz ödeme sistemi ve zayıf lojistik altyapısı ve daha niceleri…

Bugün yurtdışında konuştuğumuz hemen herkes, 50 milyonun üzerinde kredi kartı, (90M+ Debit) güçlü lojistik altyapımız ve early adopters (erken benimseyen) genç nufüsumuzdan bahsediyor. Türkiye’den başka sadece Brezilya’da bu minvalde kullanılabilen taksit ve loyalty (sadakat) altyapımızın başka bir örneği daha yok. Türkiye’de geliştirdiğimiz birçok online ödeme sistemi teknolojisini Doğu Avrupa ve Batı Avrupa’ya pazarlamaya başladık. Bu bağlamda özellikle ödeme sistemleri tarafında bir işletmenin ihtiyaç duyabileceği her türlü argümana kolay ulaşabilmeniz mümkün.

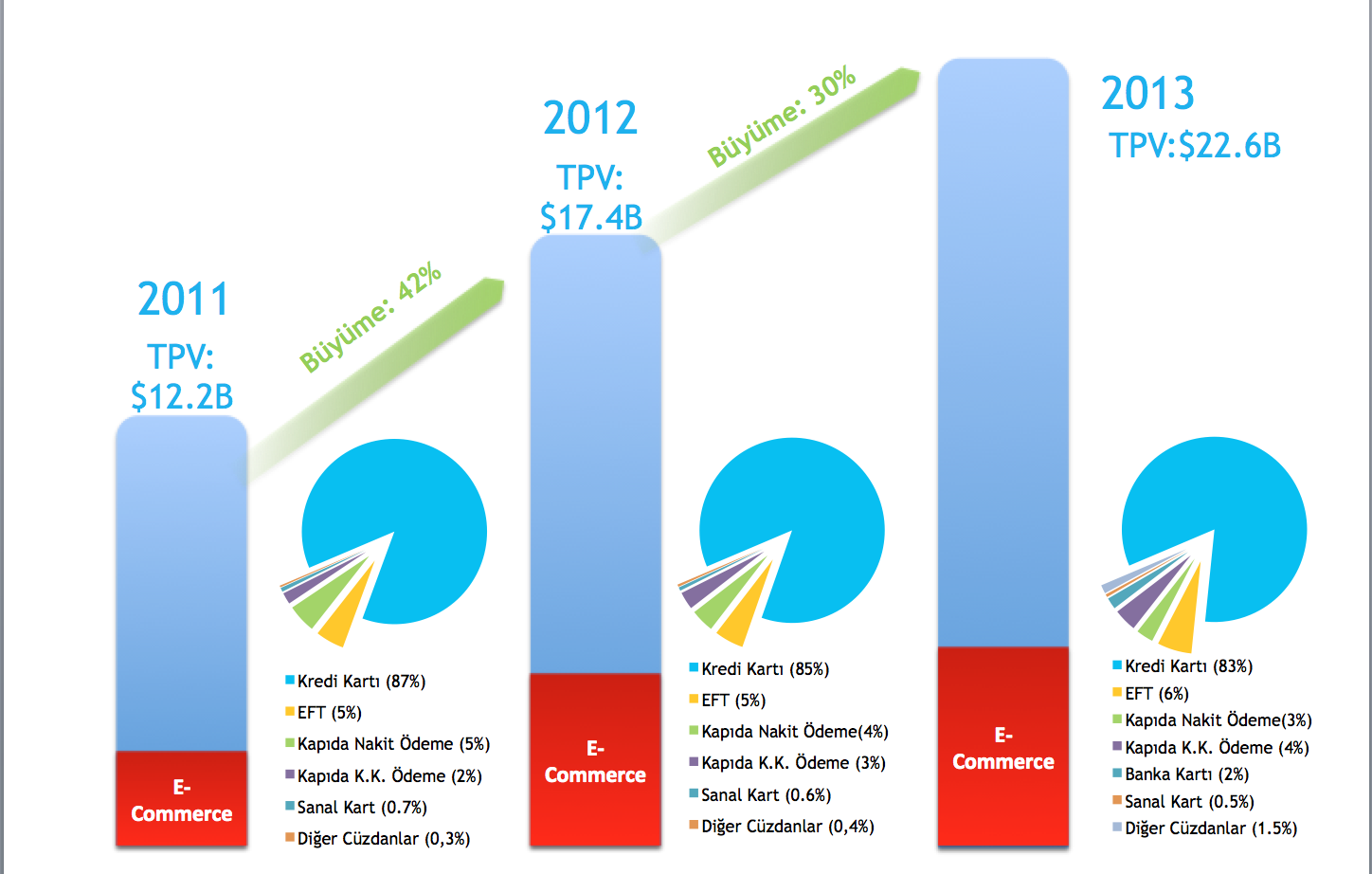

Pazar’la ilgili konuşurken; aşağıdaki görselde Türkiye’nin toplam online ödemelerini ve bunun içerisindeki e-ticaret payını görebilirsiniz. Son 1,5 yıldır BKM (Bankalararası Kart Merkezi) bankalardan aldığı Sanal POS raporlarını olabildiğince doğru raporluyor. %100 doğru rapor alamamızın nedeni; yıllar yılı Sanal POS’ların bankalar tarafında “5964 MCC” (kategori kodu) ile takip edilmesiydi. O dönemler ECI (E-commerce Indicator) kullanmadığımız için; kolay yoldan, tüm işletmeleri tek bir kategori kodu altında takip ettik. Böylece bu kategoriden gelen riskleri (CNP – Card Not Present) daha sağlıklı takip edebileceğimizi düşündük. Geçmişten gelen Sanal POS’ların kategori kodu düzeltilemediği için; doğru raporlanamayacak binlerce online işletmemiz var. Diğer taraftan tek bir Sanal POS kullanmasına ragmen internet üzerinden satış yapan, IVR (çağrı merkezi) ile kredi kartı bilgilerini toplayan ve bilgisayar başında son kullanıcı adına provizyon alan çok büyük tatil-uçak bileti acentalarımız var. Böyle bir işletmenin cirosu içerisindeki gerçek anlamdaki e-ticaret cirosunu bilebilmemiz maalesef mümkün değil. Bu durum ve MCC kodlarında yaşadığımız karmaşa yüzünden e-ticaret cirolarında kesin bir rakama varamayacağız gibi gözüküyor.

Tabloda ayrıca web sitelerinizde gözden kaçırdığınız, yeteri kadar önem vermediğiniz kredi kartı ile ödeme’nin toplam e-ticaret işlemleri içerisindeki payını da bulabileceksiniz. Bununla hemen birkaç soru geliyor akla;

– Web sitenizde banka kartı (debit kart) geçiyor mu?

– AMEX kart ile alışveriş yapılabiliyor mu? (15 karakter kart, 4 karakter CVV)

– Tüm kredi kartlarına taksit yapılabiliyor mu? (Paraf?)

– Banka kartı bilgilerinigirip, yanlışlıkla taksiti seçen bir kullanıcının işlemi red mi ediliyor? Yoksa bu işleme peşin devam etmek istersiniz gibi bir uyarı mı çıkarıyorsunuz?

– Her taksitli işlemde son kullanıcıya kazandırdığınız loyalty sadakat (loyalty) puanlarını, web sitenizde kullandırabiliyor musunuz?

– Fraud – Chargeback’e ilişkin aldığınız önlemler neler?

– PCI-DSS tarafında ne gibi aksiyonlar alıyorsunuz?

– Etc.

Avrupa’da %2’ler seviyesine yaklaşan Conversion Rate’lerin (dönüşüm oranı) Türkiye’de birçok online işletme için hala 1’ler seviyesine gelememiş olmasının birçok nedenini de içinde barındırıyor bu sorular. Geleceği yakalamaya çalışıp, alternatif ödeme sistemlerini hızla web sitelerimize entegre ederken, asıl ödeme argümanına ilişkin yapabileceğimiz optimizasyonları gözden kaçırıyoruz.