Kategori: Karışık

Capital Dergisi – Fintech Pazarı Röportaj

– PayU Türkiye olarak bugün kaç şirkete ulaşıyorsunuz? Ne kadar üyeniz bulunuyor? Ne kadarlık işlem hacmine sahipsiniz? Bugüne kadar gelişimi gösteren verilerinizi alabilir miyiz?

PayU Türkiye olarak Türkiye’nin ilk PSP’si (Ödeme Hizmet Sağlayıcısı) olarak başladığımız yolda, 4 senenin sonunda 0’dan başlayarak 5.000’den fazla aktif üye işyeriyle çalışma noktasına geldik. Bu sayı her geçen ay katlanarak artıyor. Dünya genelinde 200 bine yakın işletmeye 250’den fazla lokal ödeme çözümü ile hizmet sunuyoruz. 18 ülkede elde ettiğimiz yıllık 15 milyar dolar ciro ile dünyanın en büyük 3 PSP’sinden birisiyiz.

Hem Türkiye’de hem de dünyada PSP’lere e-ticaret firmalarından inanılmaz bir ilgi söz konusu. Bunda ödeme noktasında hem işyerlerinin hem de tüketicilerin ihtiyaçlarını eksiksiz karşılayabilecek hem de kolay yönetilebilen altyapı arayışının artması önemli rol oynuyor.

– Türkiye’de işinizin geleceğine dair nasıl hedefleriniz var? Yeni alanlar düşünüyor musunuz? 2 yıllık bir sürede büyüme hedeflerinizi alabilir miyiz?

Kendimizi bir ödeme kuruluşu olarak değil, hizmet verdiğimiz üye işyerlerinin iş ortağı olarak konumlandırmak için çalışıyoruz. Sıklıkla dile getirdiğimiz bir sözümüz var; “ödemeyi bize bırakın, siz asıl işinize odaklanın”. Bu amaçla üye işyerlerimizin online dünyada her türlü ödeme ihtiyacını karşılamak için çalışırken, offline dünyada da onlara destek sağlayabilecek, online dünyalarıyla entegre çalışan ve işlerini kolaylaştıran çözümler üzerine yoğunlaşıyoruz. Son dönemde üzerinde çalıştığımız mPOS isimli mobil uygulama üzerinden kart ile ödeme almaya yönelik uygulamamız buna güzel bir örnek teşkil ediyor.

Buna paralel olarak e-ticaret ekosistemini de büyütmek için çaba gösteriyoruz. Sağlıklı ve gün geçtikçe genişleyen bir e-Ticaret dünyası için bu sistemin dışında kalan işyerlerine de bu dünyayı anlatmak ve onlara e-Ticaret dünyasının sunduğu geniş imkanları anlatmak, bu imkanları nasıl en sağlıklı ve başarılı şekilde değerlendirebileceklerini göstermek de önemli. Tabii bu işin önemli bir bacağını da sokaktaki müşteriler oluşturuyor. Onlara yönelik de Fatura Ödeme, Sadakat Sistemi vb. projelerimiz söz konusu.

Tüm yeni projeler ve yaptığımız bilgilendirme çalışmalarıyla 2 sene sonunda e-ticaret hacminin %30’unu bankalarımızla birlikte kendi sistemimiz üzerinden geçirmeyi hedefliyoruz.

– Türkiye’de fintech pazarının geleceğine ilişkin öngörüleriniz neler? Hangi alanlarda, ne ölçekte firmalar göreceğiz?

Ödeme kuruluşlarının lisans alması sürecinde BDDK’ya 43 başvuru yapıldı; bunların 10 adedi PSP. Rakam ilk başta yüksek görünmekle birlikte pazarın daha da büyüdüğü bir noktada bu rakamın düşüklüğü ortaya çıkacak. Fakat sağlıklı bir büyüme ve e-ticaretin daha geniş kitlelere ulaşabilmesi için pazara farklı alanlarda hizmet sunan oyuncular girmeli ve bu sayede e-ticaret ekosisteminin farklı alanlara genişlemesi, büyümesi sağlanmalı. Birbirimizle rekabet etmek yerine işyerlerinin ve son kullanıcıların önünü açacak çözümler üzerinde durmalıyız. İlerleyen yıllarda pazar daha da oturdukça muhtemelen bazı oyuncular farklı alanlara yönelirken, bazıları sektörden çekilecek bazıları da birleşme yoluna gidecektir. Bu süreç, ticaretin, iş hayatının bir parçası. Taşlar yerine oturdukça hem ödeme kuruluşları hem de Bankalar karşılıklı bir araya gelerek müşterilerine çok daha katma değerli servisler ve hizmetler sunmaya başlayacak diye düşünüyorum.

Ülke olarak inanılmaz bir potansiyelimiz var. Hem yurt içi hem de yurt dışı e-ticaret sisteminde önde gelen oyunculardan biri olmak için her türlü şansa, yetişmiş adam kaynağına sahibiz. Bununla birlikte e-ticaretin gerçek potansiyelini keşfedememiş olabiliriz. Özellikle yeni neslin bu alanda çok daha farklı ve düşünülmedik işlere imza atacağına inanıyorum.

– Türkiye’de fintech alanında ne tür fırsatlar var? Bu alana odaklanacak olan girişimcilere neler tavsiye ediyorsunuz?

Türkiye’de çok uzun yıllardır bankalar hem teknoloji hem inovasyon anlamında bir çok sektörden daha ileri görüşlü davranmayı ve hareket etmeyi başardı. Bu da fintech şirketleri için olumsuz görünse de bakıldığında ciddi anlamda teknolojik altyapısı olan bir ülkemiz olması, yasal mevzuatın düzenlenmiş olması ve yeniliklere açık bir halk haline gelmemizde bankaların rolü yadsınamaz. Fakat nüfusun yarısı halen bankacılık sisteminin dışında yer alıyor ve bu insanların ciddi anlamda finansal araçlara, çözümlere ihtiyacı var. Öncelikle odaklanılması gereken hedef kitlelerden birinin bu olduğuna inanıyorum. Bu kişileri bankacılık sektörüne katacak, finans sektörüne katacak her türlü gelişme ve çözüm, sadakat programlarından yeni ödeme araçlarına kadar memnuniyetle karşılanacaktır.

Yurt dışından Square buna en güzel örneklerden. Ödeme sistemleri dışından gelen bir oyuncu ödemeler dünyasına bambaşka bir yenilik getirdi. Çok basit bir ihtiyacı karşılamak üzere kurulan bir sistem, dünyanın önde gelen ödeme kuruluşlarının hayranlıkla izlediği bir ürün haline geldi. Bu alana odaklanacak girişimcilerin, ekosistemi iyi tanımalarının yanı sıra mevzuata da hakim olmaları gerektiğine inanıyorum. Çünkü diğer bir çok sektörün aksine birçok yasayla çevrili bir oyun alanına girmek üzeresiniz.

Bunun yanı sıra bu sektörde geleceği öngörebilmek de müthiş önem taşıyor. Örneğin mobil ve e-ticaretin geleceğini göremeyen, buna hazırlanmayan ya da hazırlanmakta geç kalan şirketler oyunu kaybetmek üzere. Bundan sonraki dönemde mobil ve internet teknolojilerinin çok daha gelişeceğini düşünerek adımlarını bu yönde atabilir. Özellikle genç girişimciler için hala fintech o kadar popüler değil. Fakat medeniyetin en başından bugüne, bir noktada parayla iç içe bir hayat geçirdiğimizi düşünecek olursak bu sektörün asla ölmeyeceği, asla dinamizmini kaybetmeyeceğini görebiliriz. Bu alanda meraklı ve yeniliğe açık girişimciler için çok sayıda fırsat söz konusu.

– Fintech girişimlerinin cazibesi neler? Bu pazardaki oyunculara yatırımcıların ilgisi bugün ne düzeyde? Bu ilginin artacağını düşünüyor musunuz? Burada büyük holdinglerden bu alana girmek isteyenler olacak mıdır?

Hemen büyük holdinglerin hepsi bu işe girmenin arifesine geldi. Finans tüm dünyada ortak değer. Amerika’dan 20 yıl önce çıkan PayPal şimdi onlarca ülkede hizmet veriyor. Herhangi bir lokal girişimin bu ölçüde başarı sağlaması çok zor. Oysa konu para ve finans olduğunda tüm dünyadaki insanların ortak ihtiyaçları oldukça benzer. Bu durum haliyle yerli ve yabancı bir çok kişinin, yatırımcının dikkatini çekiyor. Başka bir açıdan düşünecek olursak lokal ve global finans şirketleri de bu tarz girişimlere destek verme konusunda oldukça hevesli. Çünkü bir yanda teknolojiyi daha hızlı ve etkin kullanan startup’lar bir yanda da asıl işi finans olan ve haliyle bu konuda inanılmaz bir deneyimi bulunan firmalar söz konusu. Oluşturulacak karşılıklı işbirlikleriyle muazzam işlere imza atmak söz konusu.

Alışverişi seviyor ama Ödeme yapmayı sevmiyoruz.

Değişen alışveriş alışkanlıklarını ve ödeme sistemlerinin geleceğini analiz eden PayU Türkiye Ülke Direktörü Emre Güzer, “Ödeme gibi keyifli olmayan bir süreci, hızlı ve eğlenceli bir hale getirmek için çalışıyoruz” dedi. PayU Türkiye Ülke Direktörü Emre Güzer yeni nesil ödeme sistemlerinin hayatımızda edindiği yeri ve alışkanlıkları nasıl değiştirdiğini yorumladı.

Konunun, son dönemlerin en hızlı gelişen sıcak gündem maddelerinden biri olduğunu ifade eden Güzer, şöyle konuştu: “Alışveriş yapmayı seviyor ama ödeme yapmayı sevmiyoruz. Dolayısıyla yapacağımız geliştirmeler ile ‘ödeme’ gibi çok da keyifli olmayan bir süreci görünmez, hızlı ve eğlenceli bir hale getirmeye çalışıyoruz. Artık e-ticaret, m-ticaret, f-ticaret gibi kavramları kullanmamaya özen göstermekteyiz. Bu kavramlar, son birkaç yıldır iç içe geçerek ticaretin değişmez kanalları haline geldi.” Ödeme sistemlerinde inovasyonun birden fazla çeşidi olduğunu söyleyen Emre Güzer, açıklamasını şu sözlerle sürdürdü: “Şu anda hem insanların halihazırda kullandıkları ödeme yöntemlerinde yapılan iyileştirmeler hem de kullanıcı alışkanlıklarını iyileştirmeye yönelik çalışmalar mevcut. PayU olarak konunun her iki alanında da faaliyet gösteriyoruz. Bugüne kadar birçok işletmenin online dünya ile çalışmasına öncülük ettik ve irili ufaklı binlerce işletmenin milyonlarca liralık zararını ortadan kaldırdık.

Türkiye olarak NFC teknolojisine ciddi bir yatırımımız oldu. Sistem, ApplePay ile yeniden doğarken bu gelişme, tüm dünyayı heyecanlandırmaya yetti. Gelişme ile mobil cüzdanlarla son kullanıcıya dokunabilen işletmeler; kullanıcıya ait alışkanlıkları, ilgili bilgileri ve finansal verileri kullanarak ödeme alışkanlıklarını orta vadede tamamen değiştirebilecek. Kendi kendine online sipariş verebilen buzdolaplarından biyometrik teknolojilere yapılan online / offline ödemelere kadar pek çok yenilik hayatımızda önemli yer tutacak. Offline dünyada bekleme kalkarken bu teknolojileri sunan offline mağazalar rekabette öne geçecek.

Tatil’den Ne Anlıyorum?

Birkaç ay önce Profesyonellerin tatil planları içerikli bir söyleşiye verdiğim cevapları okurken ister istemez yaz aylarından esintiler hissettim. Bloğumda da bulunsun

Tatil kavramınızı kısaca anlatır mısınız? Örneğin; Deniz-kum-güneş mi, kültür turizmi mi? Neden?

Aslında her ikisi de. Deniz tatili yapmadan tatil yaptığımı hissetmiyor, dinlenemiyorum. Ailece çıktığımız kültür turlarının yorgunluğunu deniz tatili ile atmak gibi bir geleneğimiz var. Bununla birlikte kış turizminin bana oldukça uzak olduğunu söyleyebilirim. Onun yorgunluğunu atabilecek bir şey bulamadım henüz.

İşim gereği sık sık yurt dışı seyahatlerim oluyor. Gerek iş toplantılarında gerek yurt dışı gezilerimizde edindiğimiz deneyimlerin iş ve özel hayatımızda işimize yarayabilecek kaliteli birikimler kazandırdığını düşünüyorum. Dil öğrenmek, görebildiğiniz kadar ülke görmek kendinize yapabileceğiniz en iyi yatırım. Yurt dışı tatili yapamıyorsanız da, gittiğiniz sahil şeridinde tanışabildiğiniz kadar yabancıyla tanışarak, kültürleri, yaşamları hakkında onlarla sohbet etmek büyük bir kazanım.

Bu sene tatilde nereye gitmeyi planlıyorsunuz? Ya da tatil yaptıysanız nereye gittiniz? Neden orayı tercih ediyorsunuz?

Bu sene tatilimize Londra ile başladık. Londra Avrupa’nın doğusu ve batısına kıyasla bambaşka bir medeniyet. Herkesin mutlu olduğu ülkeleri görüp Türkiye’ye döndüğünüzde, kendi ülkemiz için neler yapabiliriz, yanlışları nasıl düzeltebiliriz gibi bir sorgulamaya girişiyorsunuz. Örneğin, Hyde Park’ın çimlerine uzandığınızda, Hyde Park bizde olsa nasıl olurdu acaba diye düşünürken, bir bakıyorsunuz koruma altındaki Kraliçe’nin kuğularından birisi, İngiltere’de yaşayan bir Türk vatandaşımız tarafından besin olarak değerlendirilmiş ve öldürülmüş. Lakin karamsarlığa yer yok; sorgulamaya devam.

Londra seyahatimizi ise, Haziran ayı içerisinde ailece gideceğimiz Bodrum tatili takip edecek. Çocuklu aile olmamızdan dolayı bu tür rotalarda istemeyerek de olsa tatil köylerini tercih etmek zorunda kalıyoruz. Akabinde yine yaz ayları içerisinde Doğu Avrupa ve Uzak Doğu’ya iki ayrı iş seyahatim olacak gibi.

Yurt dışı seyahatlerinin hayata farklı bir boyut kattığını düşünüyorum; onları başka hayatlara açılan farklı bir pencere olarak görüyorum. Eski Genel Müdürüm Sayın Mehmet Sezgin, her toplantıda çalışanlarının fırsat buldukça yurt dışına gitmesini isterdi. Şimdi bu yönlendirmesinin sebebini daha iyi anlayabiliyorum. İster Türkiye’de, ister yurt dışında olsun, özellikle tarihi eserler arasında gezerken insanlığın birkaç yüzyıl boyunca ne denli az geliştiğine tanıklık ediyor ve şaşırıyorsunuz. Günümüzdeki bu hızlı gelişimin gerek yapılar, gerekse insanlar üzerinde yol açtığı tahribatı görebilmenin en iyi yolu tarihsel sürece göz atmak. Günümüze kadar gelebilmeyi başarmış binlerce yıllık eserleri ya da 600 yıl önce neredeyse HD formatında yapılmış resimleri, çizimleri gördüğünüzde, günümüzde her şeyin nasıl “fast-food” konseptiyle hızla tüketildiğini daha iyi anlayabiliyorsunuz.

Tatile giderken çantanızda olmazsa olmazlarınız nelerdir?

İşimiz gereği her an, her yerde ulaşılabilir olmak zorundayız. Günümüzde, hatta son birkaç yıldır en büyük lüks aslında iletişimsizlik. Hatırlayın; kolay ulaşılabilir olmanın lüks olduğu yıllar ne kadar da geride kaldı. Bu açıdan çantamda olmazsa olmazların başında tablet bilgisayarım ve akıllı telefonlarım geliyor. Valizde ufaklığın eşyalarından kalan yerler için elimizden geldiğince hak iddia ediyoruz. Hafta sonu için çadır kurup kamp yapabileceğimiz bir yerlere gidiyorsak, çantada bulunan ekipmanlarımızda ciddi değişiklikler yapıyoruz.

Genelde tatile kiminle çıkarsınız?

Tatile en iyi arkadaşım olan eşimle çıkmaktan büyük keyif alıyorum. Yaklaşık üç yıldır da oğlumuz Ege eşlik ediyor bize. Tabii son yıllarda tatil alışkanlıklarımızda Ege ile birlikte bazı değişiklikler yapmak zorunda kaldık.

Favori tatil rotalarınızı paylaşır mısınız? Ülke, şehir, oteller…

Yurt içi deniz tatili için Bodrum ve Fethiye favori mekanlarım. Alanya-Antalya gibi nispeten daha sıcak bölgeleri hiçbir zaman sevemedim. Ülke sınırları içerisinde gitmek istediğimiz çok fazla yer var. Fırsat bulur bulmaz Karadeniz ve Doğu Anadolu turu yapmak istiyorum.

Yurt dışında ise, özellikle bisikletle dolaşılabilen şehirlere karşı bir zaafım var. Bunların başında şüphesiz Amsterdam geliyor. İnsanları bu kadar rahat olmasına, diledikleri her şeyi tüketebilmesine rağmen sokaklarında rahat rahat yürüyebildiğimiz, kimseden bir taşkınlık görmediğimiz ilginç bir şehir. Yasaklamanın bir çözüm olmadığını Amsterdam’da çok daha iyi anlıyorsunuz. Diğer taraftan Londra başta olmak üzere, Barcelona ve Berlin yaşayabileceğim şehirlerden. Tarihi dokusu nedeniyle Roma ve Floransa mutlaka görülmesi, birkaç gün geçirilmesi gereken yerler. Özellikle Roma’da birkaç gün geçirince FIAT 500 ve Vespa’lara aşırı ilgi duymaya başlamıştım. Küçük araçların kalabalık şehirlerde ne denli hayat kurtarabildiğini görmüştüm orada. 2. Dünya Savaşı’na meraklıysanız, özellikle savaş sırasında büyük yara almış olan Varşova-Polonya’yı mutlaka görmelisiniz. Oradan birkaç saatlik tren yolculuğuyla Krakov’a geçip çok uzak gözükmesine rağmen aslında çok yakın tarihte yaşanan insanlık ayıbını teninizde hissedebilirsiniz. Slovenya’nın Bled’i ise adeta cennetten bir köşe. Yurt dışında nereyi beğenmediğimi soracak olsaydınız, yanıtım Paris olurdu.

DigitalAge ApplePay Röportajım

Apple Pay sizce ödemeler dünyasında neleri değiştirecek?

Apple Pay’in kullandığı teknoloji aslında uzun yıllardır ülke olarak da çok ciddi yatırımlar yaptığımız Yakın Alan İletişimi (Near Field Communication – NFC) teknolojisi. Bu teknolojinin “Apple’cası” tüm dünyayı heyecanlandırmaya yetti. Aslına bakacak olursak; QR Code ve benzeri basit çözümler karşısında kan kaybeden, bir türlü bekleneni veremeyen “NFC” odaklı çözümlerin böyle bir motivasyona ihtiyacı olduğunu da söyleyebilirim.

Apple’ın inovatif yaklaşımı ve halihazırda milyonlarca kredi kartı işlemine ev sahipliği yapan online tarafta Itunes, offline tarafta Apple Store ile NFC’li ödemelerin geleceğini değiştiren bir çözümle karşı karşıya olduğumuzu söyleyebilirim.

Ödemelerde online-offline yakınsaması, çoklu kanal (omni-channel) gibi sıcak konulardan bahsettiğimiz dönemde Apple Pay’ın önemli bir mihenk taşı olacağını, rakiplerin de Apple’ın çözümüyle daha büyük bir pazarda faaliyet göstereceğini düşünüyorum. Apple dokunuşu pazarın dramatik bir şekilde büyümesi anlamına geliyor.

Google Wallet ile kıyaslarsak artıları eksileri neler?

Google uzun süredir benzer bir çözümle piyasada olmasına rağmen erken benimseyenler (early adaptors) ve Google’ın birkaç servisinde yapılan ödemeler dışında henüz tercih edilen bir noktaya gelebilmiş durumda değil.

Her ne kadar Google Wallet daha çok servisi bünyesinde barındırıyor olsa da Apple’ın ödemelerde yarattığı kullanıcı deneyimi oldukça iyi. En basit ifadeyle; Google Wallet’da cihazınızın kilidini açıp, uygulama girmeniz ve şifre tuşlamanız gerekiyor iken; Apple’da bu akışı cihazınız uyku modunda olsa bile başlatabiliyorsunuz. Şifre yerine ise parmak iziniz yeterli oluyor.

ApplePay şimdilik kredi kartı odaklı bir sistem gibi görünürken Google Wallet, banka kartı ile ödeme, hediye kartların da cüzdan içerisinde saklanabilmesine olanak sağlıyor

ApplePay’in sadece yeni nesil telefonlarda çalışabiliyor olması (iPhone 6 ve üzeri), Android gibi tüm akıllı cihazlarda yüzde 80 pazar payına sahip bir işletim sistemini tanımaması (IOS yüzde 14), Apple’ın en büyük dezavantajı gibi görünse de 800 milyon Itunes kullanıcısının çoğunun kart bilgilerinin Apple üzerinde saklanıyor olması ve bu kullanıcıların ApplePay penetrasyonu en büyük avantajı.

Geç de olsa NFC’ye bir özellik olarak yer vermeleri NFC teknolojisinin geleceği açısında bir ivme yaratabilir mi?

Apple’ın geç kaldığını düşünmüyorum. Aksine henüz pazar oluşmadan (ihtiyaç doğmadan) NFC’ye bu denli yatırım yapan kurum ve kuruluşların aceleci davranarak ciddi efor ve para kaybettiklerini düşünüyorum. Teknoloji ile kullanıcı ihtiyaçlarını şekillendirmeye çalışmak çok ciddi yatırım, daha da önemlisi, zaman gerektiriyor. Apple çok doğru bir zamanda NFC tarafında yapılan hataları da iyi analiz ederek doğru bir çözümle hayatımıza giriyor. Giyilebilir teknolojilerle de desteklenecek NFC’li çözümler tarafında bir ivme yaratacağı kesin.

Apple Pay Türkiye pazarındaki rekabeti nasıl etkiler? Türkiye Apple Pay’e hazır mı?

Apple Pay lisansör kuruluşlar, POS (acquier) ve kredi kartı veren (issuer) bankalar ile işbirliği içerisinde çalışan, mevcut kartlı ödeme sistemlerinin inovatif yaklaşımlar ile süslenmiş, şekil değiştirmiş biçimi. Dolayısıyla mevcut uygulamaları tamamlayıcı bir çözüm olduğunu düşünüyorum. Türkiye NFC çözümlerine en çok yatırım yapan ülkelerden biri olmasına rağmen NFC okuyuculu POS sayımız henüz yeterli değil. Burada Apple’ın izleyeceği yol birkaç yerel perakende devi ile anlaşarak ApplePay’in tercih edilme oranını artırmak olacaktır. NFC çözümlerinde birincil öncelik kullanıcıları bilinçlendirmek. Türkiye’de iPhone kullanıcılarının maalesef yüzde 80’inin hiçbir aplikasyonunu güncellemediğini düşündüğümüzde önümüzde almamız gereken uzun bir yol olduğunu söyleyebilirim.

KISA KISA – İnternet Üzerinden Neden Alışveriş YapMIyoruz?

сондажиBugünlerde internet profesyonellerine sorduğum bir soru bu. –İnternet üzerinden en son ne zaman alışveriş yaptın? Aldığım cevap sizleri şaşırtabilir lakin ben hiç şaşırmıyorum. Sanılanın aksine işi gücü internet, hatta online alışveriş olan insanların internet üzerinden alışveriş frekansı 2 ayda sadece 1 kez mertebelerinde. İnternet üzerinden kredi kartını bir kez kullanmış 10 milyon kişi olduğu ve sadece “2,5 milyon” civarında bir kullanıcının buna benzer frekansta online sipariş verdiği düşünüldüğünde; sektörde beklenen sıçramanın neden gelmediği, 2014 yılının ve muhtemelen 2015’in neden konsolidasyon yılı olarak geçeceğini de bizlere göstermiş oluyor.

Peki neden online sipariş yapmıyoruz?

• Online alışverişlerin %60’ı büyük şehirlerden geliyor. Hava güzel, alışveriş yapabileceğimiz lokasyonlar 10 dakikalık mesafede dolayısıyla bu insanları motive edebilmek kolay değil.

• Teslimatlar halen çok geç yapılıyor. Büyük şehirlerde ikamet eden bireyin fiyat avantajı dışında bir motivasyonu kalmıyor. Birçok zaman işletmeler için haksız rekabete yol açan fiyat avantajı, online alışveriş algısını maalesef kökünden değiştirdi. Bugün geldiğimiz noktada Türkiye’den verdiğim sipariş ile, HongKong’tan verdiğim aşağı yukarı aynı zamanda teslim edilebiliyor.

• Her yeni iş modeli, e-devlet uygulaması sektöre yeni giren perakende devi beraberinde alışveriş yapan yeni kullanıcıları da sektöre kazandırır. Bu yeni modellerle 2 yıldır sınıfta kaldığımızı düşünebiliriz. FMCG, Subscription ve mobil tarafta halen çok boşluk var. 2015’e geldik lakin bebek bezi siparişiniz için her seferinde yeni sipariş oluşturmalısınız (subscription?)

Özellikle büyük şehirler dışında kalan kısma, genç nüfusa, ödeme sistemleri alanında Türkiye’nin başarılarına baktığımızda sektörün birçok fırsat barındırdığını tabiki görüyoruz. Diğer taraftan rakamları değerlendirirken Türkiye nüfusunun %64’ünün halen aynı tencereden yemek yediğini de unutmayın. Akıllı cihaz rakamlarına bakıyorsanız, unutmayın ki bir akıllı cihaz “smartphone” ancak sahibi kadar akıllı olabilir. 35 milyon internete bağlı kabul, ama internette ne yapıyorlar? MSN kullanımında dünyanın neresindeyiz? Hayal kırıklığı yaşamamak için rakamları çapraz sorgulamayı unutmayın.

Türkiye’de ki fırsatları değerlendirecek şirketler nefesi/sermayesi güçlü olan, gelişmekte olan ülke (emerging market) refleksine sahip şirketler olacak gibi gözüküyor.

Not; Bugün bir yatırım yapacak olsam bu e-ticaret alanı değil, giyilebilir teknolojiler, mobil, insansız hava uçakları (Drone) kısaca “Donanımsal” yatırımı olurdu.

2013’te PayU ve Türkiye Pazarı’nda PSP’lerin Doğuşu

PayU ile birlikte Naspers ailesi ve Naspers’ın internet yatırımlarını 4 dikey segmentte yöneten Allegro Group ile tanışmamın üzerinden 2 yılı aşkın bir süre geçmiş. Henüz PayU altyapısının ne olduğunu, neler sunabileceğimizi anlamaya çalıştığım günden bugüne kadar düşündüğümüz tek şey; Türkiye’de Elektronik Ticaret ekosistemini büyütmek, yeni oyuncuları hızlı ve steril bir ortamda online dünya ile tanıştırmak, halihazırda bu işi yapan işletmelerin de iş yapış şekillerini iyileştirerek asıl işlerine odaklanmalarını sağlamaktı.

Bugün dönüp geriye baktığımda PayU olmadan sağlıklı bir şekilde e-ticarete başlayamayacak binlerce işletmeden tutun da, yine PayU sayesinde milyonlarca TL riski bertaraf eden Türkiye’nin en büyük online işletmelerine, hemen herkese temas eden bir ödeme sistemleri platformu görüyorum. Bu başarıda MasterCard ve VISA’ya kayıtlı Türkiye’nin ilk (yanılmıyorsam tek) PSP’si olan PayU’ya ve ekibime sonsuz güven duyan acquirer bankalarımızı (8) ve Sn. Soner Canko önderliğindeki BKM’nin katkısına değinmezsem olmaz.

PayU’nun başarısındaki kırılma noktası; grubun Türkiye, Rusya ve Brezilya’ya duyduğu büyük güven. Başarılı ve yoğun bir çalışma gerektiren “lokalizasyonun” önünü açan da bu güven oldu.

Faaliyetimize başladığımız Eylül 2011’de önümüzdeki iki yol vardı. Bunlardan ilki dünya çapında başarılı olmuş birkaç çözümümüzü Türkiye’ye getirmek, diğeri tamamen Türkiye’ye özel, özel dikim bir ürün ortaya çıkarmaktı. Bugün düşününce uzun ve zahmetli bir yolu tercih ederek ne kadar doğru bir karar verdiğimizi görüyorum. Türkiye’ye değer vermiş, buna paralel değer katabilmişiz.

Birçoğunuzun bildiği gibi yaklaşık 9 aylık yoğun bir lokalizasyon çalışmasının ardından PayU Türkiye, tek entegrason, tek sözleşme, tek fiyat, tek yönetim paneli, tek mutabakat, tek vade, fraud filtreleri, 7/24 fraud monitoring ekibi sayesinde bankalardan sonra Türkiye’nin en büyük ödeme platformu oldu. Bir yıl içerisinde toplam e-ticaret cirosunun yaklaşık %7’sine ev sahipliği yaptı. 2014 yılı öngörülerimizde Türkiye’deki e-ticaretin %17’sine ev sahipliği yapacak bir platformun doğuşuna tanıklık etmiş olmak inanılmaz bir keyif. İlk işlemin yine PayU Türkiye ile aynı yaşta olan oğlum Ege’nin domain ismi olması hayatımda apayrı bir yere koyuyor ekipçe yaptıklarımızı.

Her zaman savunduğum bir görüştür bu: Ekosistemi büyütecek oyuncuların başında ödeme sistemleri, bankalar ve lisansör kuruluşlar gelir. Bunları lojistik altyapı ve gelişmişlik takip eder.

2013 yılına baktığımda;

• 4.000. işletmesi ile sözleşme imzalamış bir PayU

• Onlarca etkinliğe sponsor olmuş, birçoğunuzun adını bile duymadığı girişimcilik kulüplerini maddi ve manevi desteklemiş bir PayU

• Anlaşmalı olduğu bankalar sayesinde tüm kredi kartlarına taksit imkanı sunabilen bir PayU

• Yine anlaşmalı bankaları sayesinde tüm işyerlerine ek taksit, öteleme, vb. gibi kampanyalar sunabilen bir PayU

• PayU Bridge ile havayolu şirketlerinden, tüketici elektroniğine kadar tüm işletmelere dokunabilen bir PayU

• İşletmelerinin toplamda 5,2 milyon TL charge-back riskini bertaraf eden bir PayU

• Özellikle acquirer bankaların sektöre olan ilgisini canlı tutan, öğrenen, öğreten bir PayU

• Türkiye’ye ilk PSP’yi getiren, bu iş modelinin önünü açan bir PayU

• İş ortakları ile düzenlediği eğitimler sayesinde hiçbir gelir kaygısı olmadan işyerlerini ve sektörü eğiten, işlerini büyütebilmeleri için birçok anlaşmayı getiren bir PayU

• Türkiye’nin en iyi ekibini bünyesinde barındıran bir PayU görüyorum.

2014 yılı 2013’ten çok daha güzel geçsin. İşlerinizi büyütmek, iyileştirmek isterseniz ben ve ekibimle dilediğiniz zaman görüşebilirsiniz.

Campus’13 – E-Ticaret Oturumu

Türkiye’de E-Ticaret, Cirosu ve Ödeme Alışkanlıkları

Türkiye’de e-ticaret’e yapılan ilk yatırımın üzerinden neredeyse 15 yıl geçti. Tahminlerin aksine ilk yatırım ne Migros’un Kangurum’u, ne de Hepsiburada olarak bildiğimiz infoshop.com’du. İlk yatırım yıllar yılı sektörün odağında olacak, en ufak bir hareketi sektöre ciddi etki edecek bankalardan gelmişti.

Bu alt yapı yatırımlarının akabinde hızla yeni oyuncular piyasaya girmeye başladı. Sektör bankalardan, bankalar sektörden, lojistik sektörü her ikisinden de öğrenmeye başladı. O dönemler, henüz adı konulamamış olsa da “complementary” (birbirini tamamlayan) güçlü bir altyapısı oldu Türkiye’nin. Yıllar yılı temelleri bu denli sağlam atamayan birçok Orta Doğu ve Doğu Avrupa ülkesi büyük potansiyelerine ragmen “zorlama ödeme sistemleri“ ile e-ticaret eko-sistemlerini büyütmeye çalışacaklardı. Ukrayna ve Romanya’nın COD (kapıda ödeme) sorunsalı, Polonya’nın düşük kart kullanım alışkanlığı, Rusya’nın yetersiz ödeme sistemi ve zayıf lojistik altyapısı ve daha niceleri…

Bugün yurtdışında konuştuğumuz hemen herkes, 50 milyonun üzerinde kredi kartı, (90M+ Debit) güçlü lojistik altyapımız ve early adopters (erken benimseyen) genç nufüsumuzdan bahsediyor. Türkiye’den başka sadece Brezilya’da bu minvalde kullanılabilen taksit ve loyalty (sadakat) altyapımızın başka bir örneği daha yok. Türkiye’de geliştirdiğimiz birçok online ödeme sistemi teknolojisini Doğu Avrupa ve Batı Avrupa’ya pazarlamaya başladık. Bu bağlamda özellikle ödeme sistemleri tarafında bir işletmenin ihtiyaç duyabileceği her türlü argümana kolay ulaşabilmeniz mümkün.

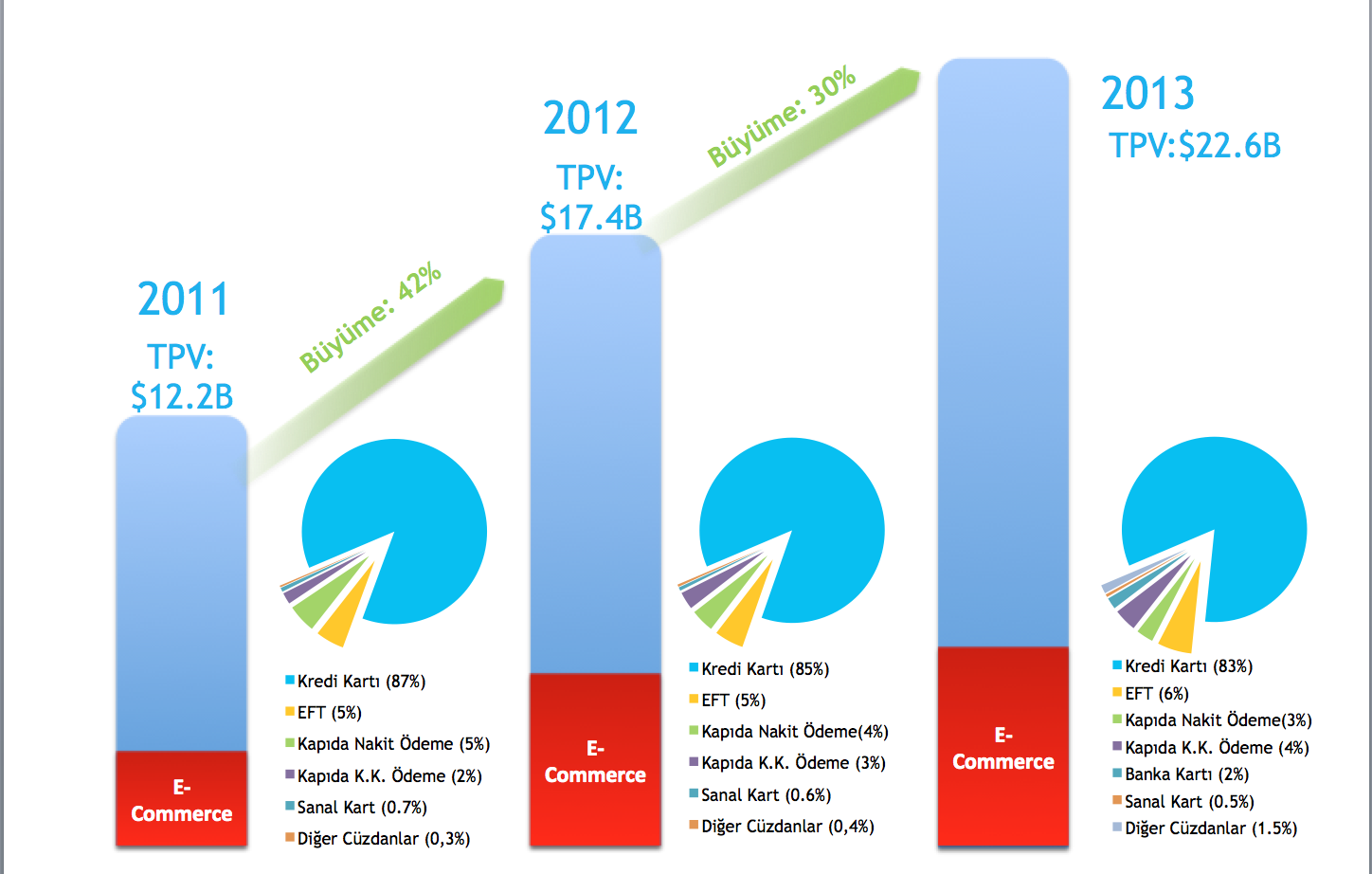

Pazar’la ilgili konuşurken; aşağıdaki görselde Türkiye’nin toplam online ödemelerini ve bunun içerisindeki e-ticaret payını görebilirsiniz. Son 1,5 yıldır BKM (Bankalararası Kart Merkezi) bankalardan aldığı Sanal POS raporlarını olabildiğince doğru raporluyor. %100 doğru rapor alamamızın nedeni; yıllar yılı Sanal POS’ların bankalar tarafında “5964 MCC” (kategori kodu) ile takip edilmesiydi. O dönemler ECI (E-commerce Indicator) kullanmadığımız için; kolay yoldan, tüm işletmeleri tek bir kategori kodu altında takip ettik. Böylece bu kategoriden gelen riskleri (CNP – Card Not Present) daha sağlıklı takip edebileceğimizi düşündük. Geçmişten gelen Sanal POS’ların kategori kodu düzeltilemediği için; doğru raporlanamayacak binlerce online işletmemiz var. Diğer taraftan tek bir Sanal POS kullanmasına ragmen internet üzerinden satış yapan, IVR (çağrı merkezi) ile kredi kartı bilgilerini toplayan ve bilgisayar başında son kullanıcı adına provizyon alan çok büyük tatil-uçak bileti acentalarımız var. Böyle bir işletmenin cirosu içerisindeki gerçek anlamdaki e-ticaret cirosunu bilebilmemiz maalesef mümkün değil. Bu durum ve MCC kodlarında yaşadığımız karmaşa yüzünden e-ticaret cirolarında kesin bir rakama varamayacağız gibi gözüküyor.

Tabloda ayrıca web sitelerinizde gözden kaçırdığınız, yeteri kadar önem vermediğiniz kredi kartı ile ödeme’nin toplam e-ticaret işlemleri içerisindeki payını da bulabileceksiniz. Bununla hemen birkaç soru geliyor akla;

– Web sitenizde banka kartı (debit kart) geçiyor mu?

– AMEX kart ile alışveriş yapılabiliyor mu? (15 karakter kart, 4 karakter CVV)

– Tüm kredi kartlarına taksit yapılabiliyor mu? (Paraf?)

– Banka kartı bilgilerinigirip, yanlışlıkla taksiti seçen bir kullanıcının işlemi red mi ediliyor? Yoksa bu işleme peşin devam etmek istersiniz gibi bir uyarı mı çıkarıyorsunuz?

– Her taksitli işlemde son kullanıcıya kazandırdığınız loyalty sadakat (loyalty) puanlarını, web sitenizde kullandırabiliyor musunuz?

– Fraud – Chargeback’e ilişkin aldığınız önlemler neler?

– PCI-DSS tarafında ne gibi aksiyonlar alıyorsunuz?

– Etc.

Avrupa’da %2’ler seviyesine yaklaşan Conversion Rate’lerin (dönüşüm oranı) Türkiye’de birçok online işletme için hala 1’ler seviyesine gelememiş olmasının birçok nedenini de içinde barındırıyor bu sorular. Geleceği yakalamaya çalışıp, alternatif ödeme sistemlerini hızla web sitelerimize entegre ederken, asıl ödeme argümanına ilişkin yapabileceğimiz optimizasyonları gözden kaçırıyoruz.

TV8 – PayU

Elektronik Ticarette Fraud Önleme Yöntemleri

Bu yazı 30 Haziran 2011 tarihinde Eticaret MAG’de yayınlanmıştır.

Çeşitli yöntemlerle, özellikle fiziksel yollardan ele geçirilen kredi kartı bilgilerinin Fraud işlemler gönderilerek sınandığı ortam; bankalar tarafından Üye İşyerlerine sağlanan “Sanal Pos” altyapıları olur.

Online ödeme altyapısı kullanan Üye İşyerleri gerçekleşen transaction’ları detaylı analiz ederek, çeşitli parametrik değerlerle süzmezler ise; charge-back riski ile karşı karşıya kalacakları gibi, kredi kartı ekstresinde bu hareketleri fark eden tüketiciler tarafında da itibar kaybı söz konusu olur.

Öncelikle; gerçekleşen işlemler müşteri doğrulanarak “güvenli” statüsüne çekilene kadar ön otorizasyonlu “PreAuth” olarak Sanal Pos’lara gönderilmelidir. PreAuth’u açıklamak gerekirse; kısaca kredi kartına borç geçmeden, kart limitine bloke konulması olarak değerlendirebiliriz.

Bu tip işlemlerde muhasebeleşen bir tutar olmadığı için; kredi kartı ekstresinde de haraket olmayacak, işlem gerçekten kart sahibine ait değilse charge-back riski doğmayacaktır. İşlemin kart sahibine ait olmadığının tespit edilmesi durumunda açık provizyonda bekleyen tutar kolaylıkla “iptal” edilebilir.

Özellikle stoksuz, tedarik usulu ile çalışılan modellerde müşteri tarafından ödemesi yapılan sepetin tamamının tedarik edilememe olasılığı büyüktur. Bu tip durumlarda da kredi kartında gereksiz harekete sebebiyet vermeden, işlemler ön otorizasyonlu olarak alınıp, sepetin tedariğinin ardından açıkta bekleyen tutarın istenilen oranda muhasebeleştirilmesi sağlanabilir (Sepetteki 5 ürünün 2’sinin tedarik edilebilmesi durumu). Birçok büyük B2C bu yöntemle faaliyetine devam etmektedir.

Üyelerin gri, beyaz ve kara liste şeklinde 3 farklı grup altında takip edilmesi, kart doğrulama ile uğraşan operasyonel ekibin yükünü hafifletecektir. Kartı bir kere doğrulanan müşteri için alışveriş tutarı geçmişe dönük siparişlerinin çok üzerinde değilse PreAuth yerine Auth, yani direk satış işlemi gönderilebilir.

Örneğin; ortalama 100 TL sipariş veren sadık bir kullanıcı, bir sepette 3.000 YTL’lik sipariş gönderiyorsa bu siparişin fraud kontrolünden geçmesi gerekmektedir. Daha önce 3D Secure doğrulama yöntemi ile kartını doğrulayan müşterilerin de beyaz listeye alınması, daha hızlı ve az maliyetli bir doğrulama yöntemine tabi tutulması operasyonu hafifletecektir.

Üye İşyerleri bankalardan kart sahibi doğrulatabilir mi?

Kart doğrulama ile ilgili bankadan bankaya değişen birimler ile irtibata geçilebilir. Belirli tutarların üzerinde kalan siparişlerde bankaların operasyon merkezleri tarafından kart doğrulama hizmeti verilmektedir. Bu işlemler için transaction’a ait verileri bir mail ile ilgililere göndermeniz istenir (Provizyon numarası, tutar, kart sahibi adı vb.).

Banka kart sahibi ile irtibata geçerek sipariş doğruluğunu onaylar ve Üye İşyerine bilgi verir. Onayı alan Üye İşyeri, PreAuth olarak gerçekleşen işlemi onaylayarak muhasebeleşmesini sağlar. Artık siparişe ilişkin tutarlar kart dönem içi işlemlerine yansımıştır.

Benim de proje yöneticisi olduğum ve Türkiye’de yeni kullanılmaya başlanan alternatif doğrulama yöntemleri bir sonraki yazının konusu

Fraud Kontrolleri;

Unutulmaması gereken; faaliyetine yeni başlayan bir Elektronik Ticaret işletmesinin kötü niyetli kullanıcıların hedefi olacağıdır. Bu sitelerin müşteri veritabanları henüz oluşmadığından, çeşitli açıkları oldukları varsayılır. Sektöre yeni giren start-up’ların bir müddet yüksek maliyetli reklamlar yapmak yerine, altyapıyı gözlemlemesi ve 3D Secure doğrulama yöntemi ile yola devam etmesi gerekebilir (Özellikle kolay paraya çevrilebilen ürünler satılıyor ise).

Dikkat edilmesi gereken birkaç nokta;

- Aynı IP’den birden fazla işlem geliyorsa; çeşitli uyarı mekanizmaları çalışmalı, belirlenen kısıtların üzerindeki işlemlerde otomatik olarak “red” cevabı verilmelidir. Kredi kartı bilgisi ele geçiren kullanıcı, kartlarının hepsini denemek isteyecektir.

- Aynı üyelik ile birden fazla işlem geliyorsa; çeşitli uyarı mekanizmaları çalışmalı, belirlenen kısıtların üzerindeki işlemlerde otomatik olarak “red” cevabı döndürülmelidir.

- Aynı kart numarası ile birden fazla işlem gönderilmesi durumu (aynı gün, hafta, ay) incelenmeli. Müşteri geçmişi, sepet ortalaması ile birlikte gözlemlenmelidir.

- Hata alan işlemlerin hata açıklamaları incelenmelidir. Sanal Pos’ta onay mesajı “00″ ile ifade edilir. 01′den 99′a kadar alınan mesajlar hata açıklamalarını ifade etmektedir. “51″ gayet masum bir limit yetersiz hatasıyken, “82″ hatalı CVV anlamına gelmekedir. 41 ve 43 no’lu hatalar Çalıntı kartları ifade etmektedir. Dolayısıyla bu hata mesajlarını alan işlemler, IP, üyelik, kredi kartı numarası takip edilmeli, çeşitli uyarılar ile desteklenmelidir. Üst üste kayıp/çalıntı kart hatası alan bir müşterinizden yakın zamanda bir fraud işlem bekleyebilirsiniz.

- Anlamsız ve ücretsiz mail adresleri fraud habercisi olabilir. Sipariş öncesi müşteri mail adresi doğrulanmalıdır. Üye girişi gerekmeksizin sipariş sonlandıran web siteleri oluşabilecek know-how’ın da önünü kapamış olacaktır.

- Aynı kredi kartı ile çok düşük tutarlı bir kaç farklı sipariş, kartın limiti olup olmadığının test edilmesi anlamına gelmektedir. Gerçek bir kullanıcı hepsini aynı sepette alarak tek bir kargo ücreti ödemek isteyecektir. Bu tip işlemler yüksek miktarda gelecek fraud provizyonun habercisidir.

Bu örnekleri çoğaltmak mümkün, sektörden sektöre değişen farklı fraud senaryoları halen birçok elektronik ticaret işletmesinin ciddi bir gider kalemini oluşturur.

Garanti’den Direkt Bankacılık Deneyimi

En ufak bir şeyi bile kişiselleştirme arzusunda olduğumuz şu dönemde, bankacılık işlemlerini de müşteri deneyimi ile şekillendirebilen Garanti’nin yeni platformunu kullanma fırsatı buldum.

Yeni uygulama ile, vakit geçirmekten keyif aldığınız web projelerini anımsatan bir banka ile karşılaşıyor ve hemen keşfe dalıyoruz. Bu tip yeni nesil arayüzlere alışık olmayan kesimin ilk etapta zorlanabileceğini düşünüyor olabilirsiniz. Lakin hemen herkes Facebook kullanıyor değil mi?

Emeği geçen tüm dostları bu vesileyle de tebrik etmiş olalım. Bu uygulamanın Garanti Bankası web projelerinde de bir standart olarak kabul edileceğini söylesek, sanırım yanlış olmaz.

New Internet Banking Platform : Garanti Direct from Deniz Güven on Vimeo.

Artık Daha Kısa

Ahmet Kırtok uzun süredir üzerinde düşünsem de yazmaya fırsat bulamadığım bir konu hakkında kısa ve gayet net bir tespitte bulunmuş; 140 karakter kısıtıyla hayatımıza giren Twitter’ın blog güncelleme frakansını düşürdüğünü, nispeten daha hızlı ve daha az özenli içerik üretimine ortam hazırladığını biliyoruz. Makale tadında üretebileceğim birçok içeriği sebebi ne olursa olsun ki başlıcaları üşengeçlik ve zamansızlıktır. Twitter’da, nispeten daha az faydalanılabilir, erişilebilir bir ortamda paylaştım. Üretmeme rağmen aradığımda bile ulaşamadığım bir içerikten bahsediyorum!

Yeni neslin iş yapış şekilleri, dikkat eksikliği, aşırı bilgi yüklenmesi göz önüne aldığında 140 karakter kadar kısa olmasa da 500-600 kelimeyi çokta aşmayacak şekilde daha hızlı tüketilebilecek içerik üretmeyi planlıyorum. Değerli Hocam Uğur Özmen yıllardır başarılı bir şekide yapıyor bunu.

“Erişim sitesi dün açıldı” Hangi Erişim?

Sabah gazetesinin arka sayfasında yer alan haber, başlıkta da, haberin devamında da bir erişim sitesinden bahsediliyor. Ne erişimi olduğu hakkında net bir bilgi verilememiş 🙂

{kind=link}